特定社会保険労務士/AFP/2級ファイナンシャル・プランニング技能士/第一種衛生管理者

やまもと社会保険労務士事務所 代表

【プロフィール】

企業の情報システム、ならびに人事部門で28年の実務経験あり。クラウドソフトなどを推進している「システムのわかる社会保険労務士」です。

労働相談、人事労務管理、就業規則作成、給与計算が得意です。労働相談は、労働局での総合労働相談員の経験を生かした対応ができます。各種手続きは電子申請対応ですので全国対応可能です。 また、各種サイトでの人事労務関係記事の執筆や監修も行っています。

パートやアルバイトで働く人にとって、年収130万円は大きな壁となっています。

年収が130万円を超えた場合、扶養から外れて自分で社会保険料を支払う必要が出てくるためです。

そのため、130万円の壁を意識しながら働いている人も多いでしょう。

しかし、130万円の壁だけでなく、103万円や106万円、150万円の壁など、パート・アルバイトの年収に関わるさまざまな基準があることをご存じでしょうか。

本記事では、社会保険における130万円の壁について詳しく解説します。

130万円の壁とは何か、超えた場合はどうなるのか、130万円を超えないためのポイントや超えた場合のメリットなども説明していきます。

130万円の壁について正しく理解することで、自分に合った働き方を選択するヒントが得られるでしょう。

ぜひ最後までお読みください。

目次

社会保険における「130万の壁」とは

社会保険における年収130万の壁とは、配偶者や親の扶養内でパートやアルバイトで働く人が、扶養から外れて自分で社会保険に加入する必要が生じる年収の基準額のことです。

年収が130万を超えている場合には、勤務先の規模などに関わらず、所得税や住民税に加えて社会保険料を納付する必要があります。

この年収を計算する際には、給与だけでなく各種手当や賞与、交通費も含めて計算しなければなりません。

130万の壁以外にも、扶養内で働くパートやアルバイトに関係する年収の壁があります。

以下でそれぞれの年収の壁について説明します。

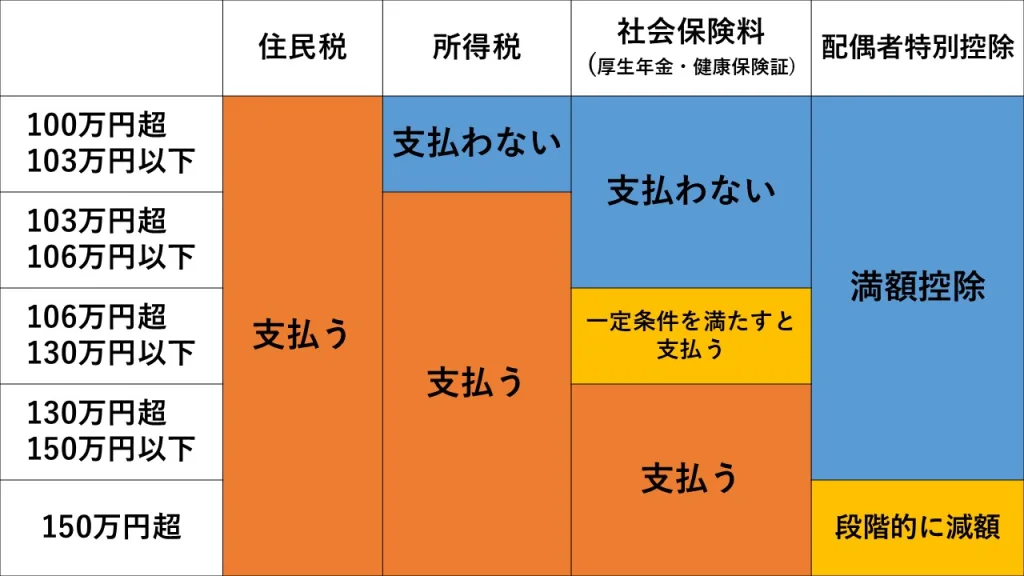

年収103万の壁

年収103万の壁とは、扶養内で働くパートやアルバイトの収入に対して所得税が課税される年収の基準額のことです。

年収が103万円までであれば所得税の納付は免除されますが、これを超えると超過分の所得に応じた額を納める必要があります。

また、被扶養者の年収が103万円以下であれば配偶者控除が満額(最大38万円)適用され、扶養者の税負担も最小限に抑えられます。

103万円を計算する場合、交通費や通勤手当は収入に含みません。

年収106万の壁

年収106万の壁とは、以下の条件を全て満たす場合に限って、社会保険料の負担が生じる年収の基準額のことです。

- 所定労働時間が週20時間以上の場合

- 月額賃金が88,000円以上(年収106万円以上)の収入がある場合

- 事業所の規模が従業員51人以上の場合

- 学生ではない場合 (夜間の学生などは対象)

- 雇用期間が2ヵ月を超える見込みのある場合

上記条件に当てはまらず、年収が106万円未満であれば、世帯主の扶養家族として社会保険料の納付が免除されます。

しかし、これを超えると社会保険の扶養から外れて新たに負担が発生するのです。

年収150万の壁

年収150万の壁とは、扶養者が配偶者特別控除を満額(38万円)で受けられる上限の基準額です。

配偶者特別控除は被扶養者の年収が150万円を超えると段階的に減額され、201.6万円で完全に消失します。

なお、配偶者特別控除は、扶養者の年収が1,220万円を超えた場合には対象外になります。

また、扶養者の年間所得額によって控除額が変動する点にも注意が必要です。

年収130万を超えた場合の社会保険の扱い

年収130万円を超えた場合の社会保険の扱いは、収入増加が一時的なものと認められるかどうかによって変わってきます。

一時的な収入増加と認められた場合と認められない場合のそれぞれについて、社会保険の扱いを解説します。

一時的な収入増加と認められた場合

一時的な収入増加と認められる場合には、「事業主の証明による被扶養者認定の円滑化」の措置を受けることで、社会保険の扶養から外れずに済みます。

「事業主の証明による被扶養者認定の円滑化」を利用するには、事業主が「一時的な収入増」である旨を証明することが必要です。

例えば、繁忙期による残業や、人手不足による出勤日増加で一時的に収入が増加したケースに申請できます。

複数の事業所に勤めている場合も対象となり、その場合は一時的な収入増加のあった事業所の事業主から証明を受けることになります。

一時的な収入増加と認められない場合

年収130万以上になったケースで、一時的な収入増加と認められない場合には、「事業主の証明による被扶養者認定の円滑化」を受けることができません。

以下で、「事業主の証明による被扶養者認定の円滑化」の措置を受けられないケースについて解説します。

雇用契約書で年収130万円を超えている場合

雇用契約書に年収130万を超える見込みのあることが盛り込まれている場合には、申請しても措置を受けることができません。

これは、雇用契約時点で130万円を超えることが予定されている場合、「一時的な収入増加」とはみなされないためです。

契約更新時に労働条件が変更され、新しい契約で130万円を超える収入が設定された場合も同様に措置の対象外となります。

連続2回措置を受けている場合

「事業主の証明による被扶養者認定の円滑化」の措置が受けられるのは、原則として連続2回までとされています。

同じ理由で繰り返し措置を受けることは、「一時的」な収入増加とはみなされないという考えに基づいた基準です。

ここでの連続2回とは、連続する2年間で事業主の証明を用いて申請することを指します。

社会保険における130万円の壁を超えないためのポイント

年収130万の壁を超えないためには、いくつかのポイントに気をつける必要があります。130万の壁を超えないために抑えておきたいポイントを解説します。

月収を108,333円以内に調整する

130万の壁を超えないためには、1ヵ月の収入を108,333円以下に抑える必要があります。

毎月の給与明細を保管し、年間収入の総額を常に把握することが重要です。

特に残業代や交通費、諸手当などの変動する収入には注意しなければなりません。

賞与や一時金、臨時収入も含めた収入管理表を作成して確認することで、収入超過のリスクを発見できます。

収入が増加傾向にある場合は、必要に応じて勤務日数や勤務時間の調整を検討しましょう。

労働時間を週20時間以内に調整する

週の労働時間が20時間を超えると社会保険加入の対象となるため、シフト管理を徹底することが重要です。

繁忙期があらかじめわかっている場合には、年間の見込みを立てたうえでシフトを組みます。

勤務時間の調整が必要な場合は、早めに上司や人事部門に相談し、労働時間と収入を考慮した勤務計画を立てることが望ましいでしょう。

社会保険における130万の壁を超えるメリット

130万の壁を越えることは、デメリットばかりではありません。

年収130万以上の場合に得られるメリットを紹介します。

将来の年金受給額が増える

厚生年金に加入することで、将来の年金受給額が国民年金のみの場合より増加します。

障害年金や配偶者の遺族厚生年金の受給権も得られます。

手厚い保障が受けられることで、老後の経済的な安心につながるでしょう。

医療保険の給付が充実する

自身が健康保険に加入することで、独自の給付が受けられるようになります。

病気やケガで働けない期間の所得保障として、標準報酬日額の約3分の2が最長1年6ヵ月支給される傷病手当金や、出産前後の所得を補償する出産手当金(産前42日、産後56日)など、働く人を支援する制度が利用可能となるのです。

自立したキャリアを築ける

130万の収入制限を設けないことで、応募できる求人の幅も広がり、スキルや経験を活かした働き方ができます。

昇給やキャリアアップの機会を逃さず、長期的なキャリアを形成することが可能です。

将来的に正社員登用などのチャンスも広がるでしょう。

130万円を超えた場合、社会保険はいくら引かれる?

130万円を超えた場合、社会保険はいくら引かれるのでしょうか。

税金・保険料シミュレーションを用いて年収125万円の場合と年収135万円の場合を比較します。

| 年収 | 社会保険 (厚生年金・健康保険) |

雇用保険 | 所得税 | 住民税 | 手取り |

| 125万 | 0円 | 7,500円 | 10,800円 | 18,000円 | 1,213,700円 |

| 135万 | 186,648円 | 8,100円 | 6,360円 | 5,000円 | 1,143,892円 |

※雇用形態:パート・アルバイト、年齢:20歳以上40歳未満、学生でない

シミュレーションの結果、年収135万円の場合の社会保険料は186,648円となりました。

年収125万円の場合には厚生年金と健康保険料が0円になるため、135万円の場合よりも手取りが多くなります。

しかし、前述したように社会保険に加入することで得られるメリットもあるため、自身に合った働き方を選択すると良いでしょう。

社会保険における130万の壁を理解して働こう

社会保険における年収130万円の壁は、パートやアルバイトで働く人にとって非常に重要な基準です。

130万円を超えると家族の扶養から外れ、自分自身で社会保険に加入する必要が生じます。

年収130万円の壁を超えないためには、月収を108,333円以内に調整したり、労働時間を週20時間以内に抑えたりすることがポイントです。

一方で、130万円の壁を超えることで将来の年金受給額が増えたり、医療保険の給付が充実したりするメリットもあります。

自分に合った働き方を選択するためにも、社会保険における130万円の壁について理解を深めておくことが大切です。

年収や労働時間、自身のライフプランを考慮しながら、賢く働き方を選択していきましょう。

転職情報かる・けるは、転職や就職を目指している人の「知りたい」に応えるメディアです。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。