就労中に雇用保険へ加入していた人は、離職後に手続きを行うと基本手当(失業保険)を受給できます。

離職時の収入の80~50%を受け取ることができる失業保険は、転職活動中の生活を支えてくれる重要な資金源です。

本記事では、失業保険の受給額の計算方法を紹介します。

もし離職した場合に、どれくらいの金額を受け取れるのかを知っておくことで、転職活動の計画も立てやすくなるでしょう。

加えて、失業保険の受給中も支払う保険料や、計算の具体例も紹介しているため、ぜひ参考にしてください。

目次

失業保険(基本手当)の計算でわかるのは手取りではなく総支給額

失業保険の受給金額(基本手当の金額)は、次の順番で計算します。

- 離職日の6ヵ月前までに受け取った賃金の日額を計算する

- 賃金日額をもとに基本手当日額を算出する

- 基本手当日額から毎月の基本手当額を算出する

以下で詳しく解説します。

➀賃金日額を算出

賃金日額とは、離職した日から過去6ヵ月間に支払われた賃金(給与)を、180日(1ヵ月30日×6)で割った金額です。

計算のもとになる賃金(給与)額は、社会保険が天引きされる前の純粋な支給額で、手取り金額ではありません。

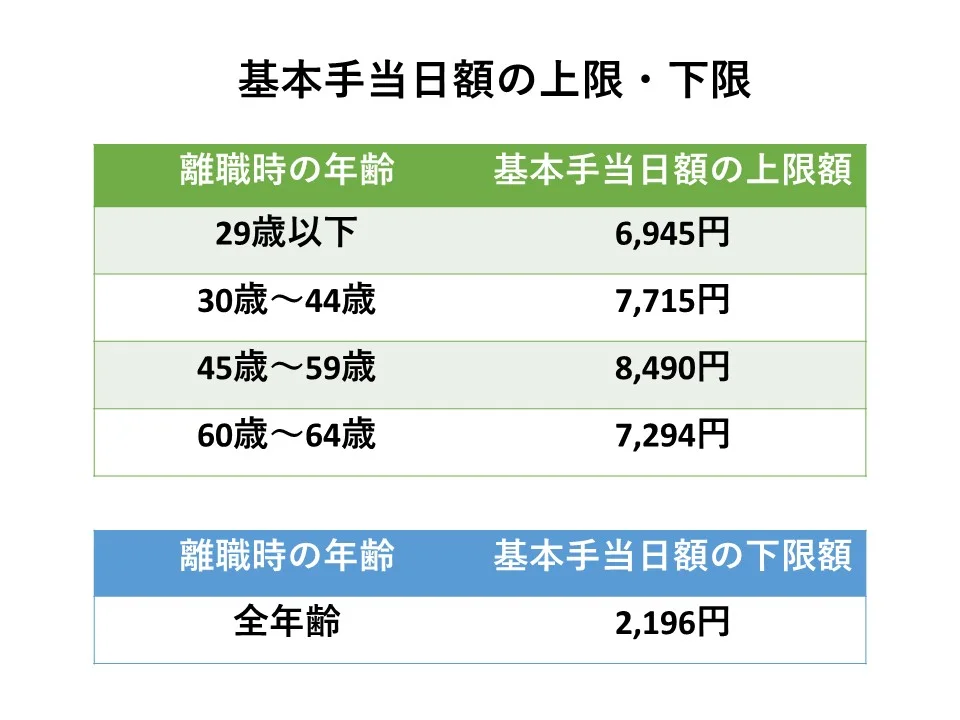

賃金日額は、受給金額に上限・下限があります。

下限の金額は、令和5年8月から2,746円に値上げされました。

上限金額は下表のとおりで、年齢ごとに異なります。

| 年齢 | 賃金日額の上限 |

| 30歳未満 | 13,890円 |

| 30~44歳 | 15,430円 |

| 45~59歳 | 16,980円 |

| 60~64歳 | 16,210円 |

②基本手当日額を算出

賃金日額を算出したら、自分の年齢に応じた給付率を確認し計算します。

基本の計算式は、以下のとおりです。

賃金日額×給付率(50~80%)=基本手当日額

※60~64歳の場合給付率は45~80%

給付率は離職時の年齢と賃金日額によって、下表のとおり異なります。

| 離職時の年齢 | 賃金日額 | 給付率 |

| 29歳以下 | 2,746~5,110円未満 | 80% |

| 5,110~12,580円以下 | 80%~50% | |

| 12,580~13,890円以下 | 50% | |

| 13,890円(上限額)超 | -(上限額まで) | |

| 30~44歳 | 2,746~5,110円未満 | 80% |

| 5,110~12,580円以下 | 80%~50% | |

| 12,580~13,430円以下 | 50% | |

| 15,430円(上限額)超 | -(上限額まで) | |

| 45~59歳 | 2,746~5,110円未満 | 80% |

| 5,110~12,580円以下 | 80%~50% | |

| 12,580~16,980円以下 | 50% | |

| 16,980円(上限額)超 | -(上限額まで) | |

| 60~64歳 | 2,746~5,110円未満 | 80% |

| 5,110~11,300円以下 | 80%~45% | |

| 11,300~16,210円以下 | 45% | |

| 16,210円(上限額)超 | -(上限額まで) |

③毎月の基本手当額を算出

基本手当の日額が算出できたら、毎月いくら受給できるかを計算します。

基本手当は、1ヵ月28日で計算するため、基本の計算式は以下のとおりです。

基本手当日額×28日=毎月の基本手当額

ただし、失業保険の受給資格を取得してから待機期間がある場合、初回のみおよそ15日〜22日分の金額が支給されるため、初回分と2回目以降を分けて計算すると良いでしょう。

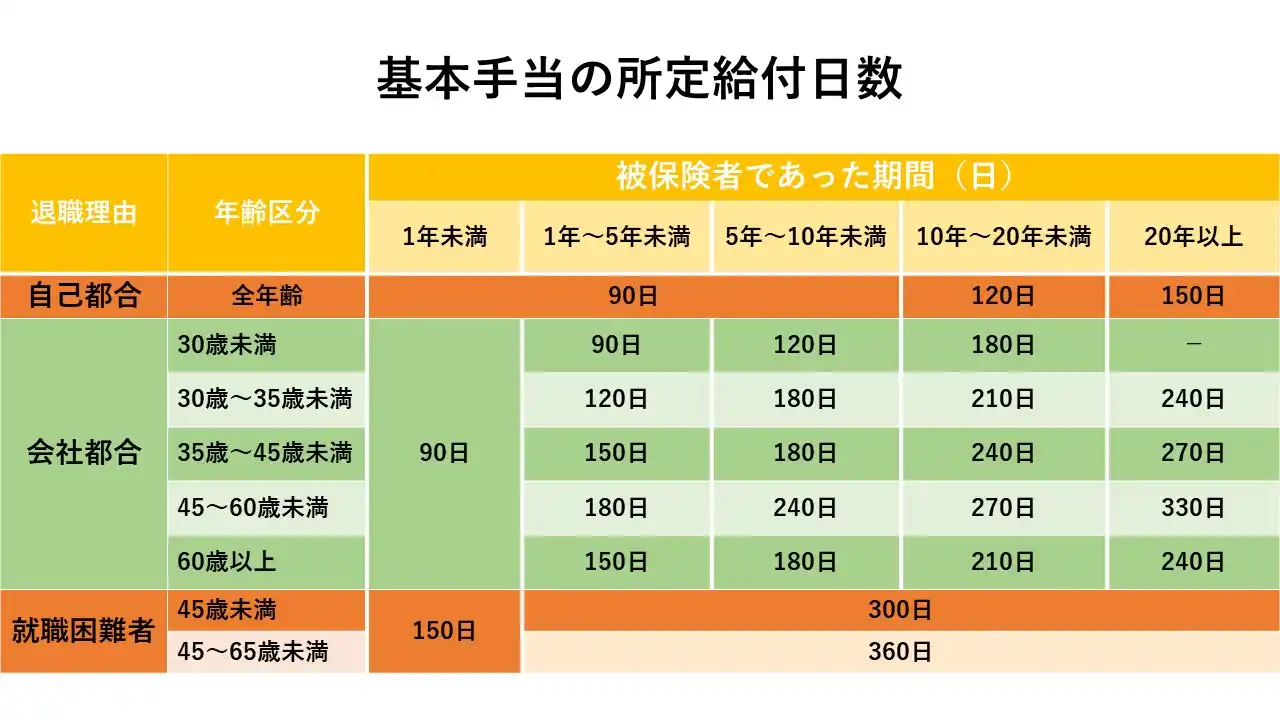

④基本手当の日数を算出

失業手当を受給できる日数を、所定給付日数と呼びます。

所定給付日数は、離職理由や被保険者だった期間・年齢でも異なるため、事前に日数を確認し受給総額を計算しましょう。

例えば、転職・結婚・転居が理由の退職は、自己都合の離職です。

自己都合退職の場合、所定給付日数は保険加入期間の長さで変わり、年齢は配慮されません。

会社が倒産したり、解雇されたりした会社都合離職の人や、45歳以上で就職が困難な人は、自己都合で離職した人よりも所定給付日数が長くなります。

失業保険(基本手当)の手取り計算は保険料等を引いて算出

失業中の手取りを計算する際には、それまで会社と折半で支払っていた健康保険や年金を、全額自分で支払う場合があることに留意しておきましょう。

また、失業保険の保険金は課税対象ではないため、所得税などの税金が引かれることはありません。

ここでは、失業保険の受給中に自分で支払うお金について見ていきましょう。

自分で支払うお金➀国民健康保険

会社の健康保険に加入していた人が離職した場合、健康保険がない状態になるため、以下のいずれかを選択する必要があります。

- 自分で国民健康保険に入る

- 会社の社会保険を任意継続する

- 家族の扶養に入る

上記のうち、自分で国民健康保険に入る場合と、会社の社会保険を任意で継続する場合は、自分で保険料を支払わなければなりません。

国民健康保険に加入する場合、保険料は住んでいる地域で異なります。

居住区域内にある市町村役場へ行き、支払うべき金額を確認しましょう。

自分で支払うお金②国民年金

会社の厚生年金に加入していた人が離職した場合、国民年金に加入する必要があります。

交付される納付書で支払うことも可能ですが、振替口座のある金融機関窓口や、年金事務所で手続きをすれば、銀行口座からの引き落としに切り替えることも可能です。

また、失業理由によっては、国民年金の保険料の免除や、納付猶予の処置を受けられます。

免除や納付猶予を希望する場合も、市区町村役所や年金事務所に相談してみましょう。

失業保険(基本手当)の計算例【月収15万円の場合】

失業保険(基本手当)の計算方法をご紹介してきましたが、ここでは離職前の月収が15万円だった場合を例に、失業保険の計算をシミュレーションしてみましょう。

まずは以下のように、賃金日額の計算を行います。

90万(給与6ヵ月分)÷180日=5,000円(賃金日額)

賃金日額が5,000円の場合、給付率は80%のため、基本手当日額は以下の金額です。

5,000円×0.8(80%)=4,000円

基本手当日額4,000円で、失業保険は1ヵ月28日で計算するため、基本手当の月額は以下になります。

4,000円×28=11万2,000円

賃金水準や離職時の年齢で給付率が変わりますが、月収のおよそ5割〜8割受給できると考えれば良いでしょう。

失業保険の計算は額面|払うべきお金を引いて手取りを計算しよう

失業保険の基本手当は、離職日からさかのぼった過去6ヵ月で、会社から支払われた給与金額をもとに計算します。

天引きされる前の額面で計算するため、給与明細で正しい支給額を確認してください。

また、失業中は、健康保険や年金を全額自分で支払う必要があるため、これらの金額を差し引いたものが生活費になると思っておきましょう。

転職情報かる・けるは、転職や就職を目指している人の「知りたい」に応えるメディアです。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。