退職するにあたって、実際に仕事納めをする退職日をいつにしようかと迷っている方はいませんか。

もし迷われている方は、事前に社会保険料に関する知識を知っておくと良いでしょう。

実は、社会保険料は退職日によって徴収額が異なるのです。

本記事では、退職日によって変わる社会保険事情を詳しく解説していきます。

いつ退職すれば得なのかが気になる方は、ぜひ本記事を参考にしてみてください。

目次

退職日は月末・月中でどちらが得になるのか?

退職する際には、月中か月末で退職日が分かれます。

では、この2つではどちらが得といえるのでしょうか。

結論をいうと、この2つは退職後に一概にどちらが得ということはありません。

退職日を工夫しても、一時的に給与の手取り額が増減するだけで、全体で見ると得になっていないケースがあるためです。

したがって、社会保険の仕組みをよく理解し、自分にとって適切な選択をすることが重要です。

下記では、具体的に月末退職と月中退職の社会保険料の違いについて説明しています。

安易な情報に振り回されてしまうと、損をしてしまうケースもあるため、しっかりと違いを確認してみましょう。

退職による社会保険料の仕組み

まずは、社会保険とは何なのか知っておく必要があります。

金融広報中央委員会によると、社会保険は以下のように記されています。

社会的な相互扶助の精神に基づき、社会生活上の事故(疾病、死亡、障害、退職、失業、老齢)によって生じる生計の破綻を防止するため、保険料を主要財源として一定基準による給付を行い、生活保障を図る公的保険制度。

引用:社会保険とは

具体的な例としては、健康保険や年金、介護保険、雇用保険などです。

また、給与所得者の場合、社会保険料は基本的に翌月払いで給与から控除されています。

例えば、10月に勤務した分の社会保険料は11月の給与から天引きされるような形です。

また、保険料の自己負担額は半分で、基本的に会社と折半で保険料を支払います。

フリーランスや自営業者では社会保険料が全額自己負担となっていますが、正社員として雇用されることで会社が社会保険料の一部を負担してくれているのです。

ここまでを前提知識として頭に入れたら、2つの退職方法の違いを見ていきましょう。

月末退職の社会保険の仕組み

まずは、月末に退職する場合の社会保険料を見ていきましょう。

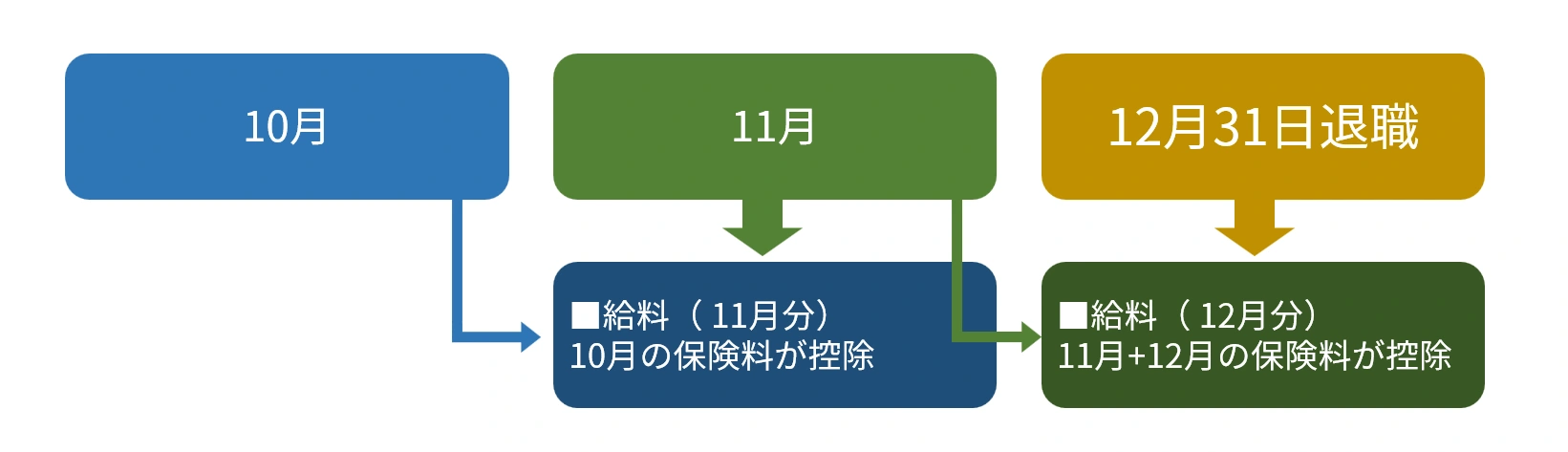

従業員が負担する保険料は、被保険者資格を取得した日の属する月から、喪失した日の属する月の前月までと定められています。

ここで注意してほしいのが、喪失日が退職日の翌日になることです。

つまり、31日に退職した場合は喪失日が1日になり、退職日が属する月の社会保険料が給与から天引きされます。

例)12月31日に退職→11月分、12月分の2ヵ月分の保険料が12月の給与から引かれる。

2ヵ月分の保険料が給与から差し引かれるため、一見すると損をしているように見えますが、実際に支払っている保険料は会社との折半です。

日本国民は、健康保険は常に何かしらの保険に入らなければならないと定められており、会社を退職したからといって保険料を払わなくても良いというわけではありません。

退職日の翌日から新たな保険料の支払い義務が発生します。

月中退職の社会保険の仕組み

次に、月中退職の例を見ていきましょう。

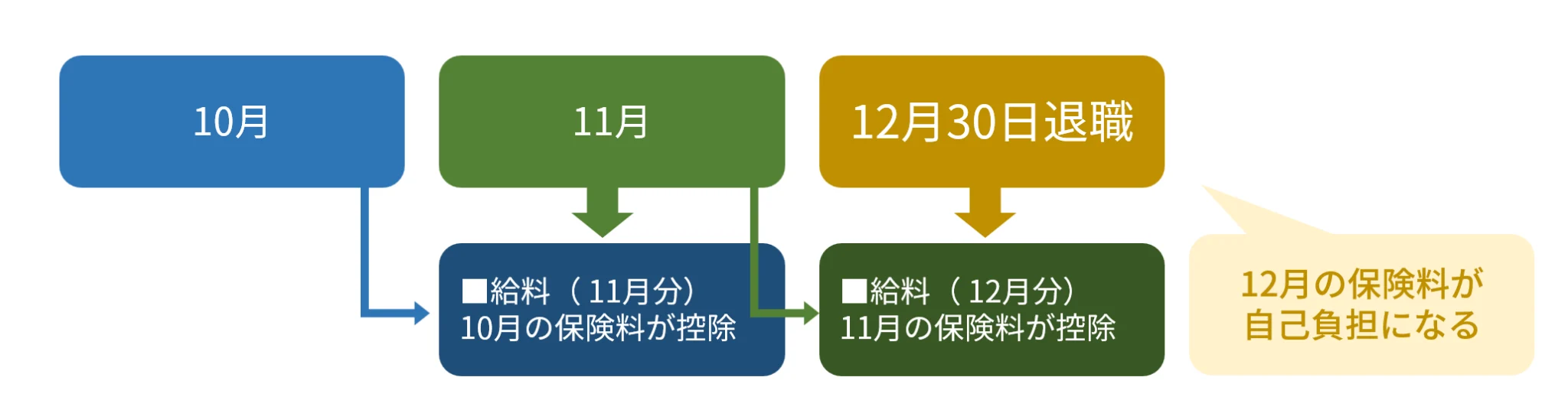

月中に退職した場合は、月末とは異なり、退職した月の保険料が給与から差し引かれません。

例)12月30日に退職→11月分の保険料のみが12月の給与から引かれる。

しかし、月末退職でも述べましたが、社会保険は会社を退職したからといって支払い義務がなくなるものではありません。

すでに正社員として転職先が決まっている場合は、新たな保険に入り給与天引きにて支払っていくことができます。

しかし、転職先が決まっていない、もしくはフリーターや非常勤で働く場合には、退職月とそれ以降の保険料を全額自己負担で払うことになります。

翌月に支払い請求が生じる事実を知らないと、いきなりお金を用意しなくてはならないため家計を圧迫しかねません。

計画的に退職日を設定するようにしましょう。

扶養に入る場合は月中退職でも損をしない

上記の説明から見ると、月中退職より月末退職のほうが得に思えるかもしれません。

実際、保険料の自己負担額で見れば、月末退職のほうが企業折半の分だけ負担を抑えられる場合もあります。

しかし、月中退職でも損をしないケースも存在します。

それは、会社を退職して専業主婦(夫)などになる場合です。

この場合、国民年金、国民健康保険ともに支払い義務が発生しなくなります。

また、結婚をしておらずご家族の扶養に入る場合も同様です。

世帯主が保険料の負担を担うことになるため、月中退職をしても以降の納付が必要ない状態になるのです。

月中退職のケースで実際にかかる保険料は?

退職後すぐに他の転職先に勤める場合は、転職先の保険に引き継がれます。

しかし、退職後の予定が未定であったり、転職活動の時間をとったり、しばらく自分の時間を確保してからあらためて再就職をしたい場合には、自分で保険料を納付しなければなりません。

それでは、実際に月中退職をする場合、実際に自分で負担しなければいけない保険料はいくらくらいなのでしょうか。

国民健康保険

国民健康保険は、後期高齢者医療制度や被用者保険に加入していない、すべての国民が対象の健康保険です。

国民健康保険は、国で一律に保険料が定められているわけではなく、市町村・区の条例によって決められており、年収や給与状況から納付額が決定します。

令和3年度における東京都新宿区での例を見てみましょう。

年収400万円の場合、月々の支払いは22,857円です。

年間にすると、約23万円を健康保険に支払うことになります。

国民健康保険の支払い金額は、市町村のホームページなどから確認することができます。

自分の住んでいる自治体で確認してみましょう。

年金

社会保険には年金も該当します。

年金は、会社員の場合は厚生年金、自営業やフリーターの方は国民年金を利用します。

それぞれの特徴としては、国民年金のほうが厚生年金に比べて月々に支払う金額が少ないですが、将来受け取れる年金額もそれに応じて少なくなります。

国民年金に加入した場合、現在では一律毎月16,590円の支払い義務が発生します。

健康保険の例で紹介した新宿区在住の例と合わせてみると、国民健康保険+国民年金で合計39,447円。

年収400万円の方は、月に約4万円の社会保険料を支払う必要があることになります。

計画性をもって退職日を決めよう

本記事では、退職日が月末か月中かによって異なる社会保険料の支払いについて述べてきました。

社会保険の自己負担額をとにかく減らしたいのであれば、月中退職よりも月末退職がおすすめです。

しかし、扶養に入る場合は社会保険料の納付義務がなくなるため、月中退職でも問題ないでしょう。

安易にどちらが得をするかで判断して行動するのではなく、退職後のプランなども考慮した退職日の設定をおすすめします。

転職情報かる・けるは、転職や就職を目指している人の「知りたい」に応えるメディアです。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。