「転職時に今の会社から退職金はいくらもらえるのかな?」

「転職するときにもらえる退職金はどうやって計算するの?」

転職にともなう引越しや新生活の備えに退職金を当てたいと考えている方は、自分の手元にいくら入るのか把握しておきたいでしょう。

転職時における退職金の有無や受け取れる場合の額は、会社により異なります。

会社ごとに退職金のルールが違い、その計算方法は4種類あるため、自分の会社がどのルールと計算方法を採用しているかによるからです。

この記事では、退職金の計算方法や引かれる税金について紹介しています。

退職金がいくらもらえるか知りたい方や、退職金の税金について知りたい方はご覧ください。

目次

転職でもらえる退職金の額は勤続年数と退職理由により異なる

退職金の額は、勤続年数と退職理由によって変わります。

退職金を算出する計算方法に、勤続年数と退職理由が関わっているからです。

一般的に勤続年数が長ければ長いほど退職金の額は増えますが、最近では勤続年数に依存しない退職金の計算方法を取り入れている企業もあります。

詳しくは後述の解説をお読みください。

退職理由は「自己都合退社」と「会社都合退社」に分けられ、退職金の額を比較すると以下の傾向があります。

自己都合退社 < 会社都合退社

自己都合退社の場合、会社都合退社よりも退職金の額が低くなることが多いのです。

転職の場合は自己都合退社のケースが多いので、会社都合退社よりも退職金の額は少なくなるのは覚悟しておきましょう。

【自己都合】転職時にもらえる退職金の相場

平成30年の就労条件総合調査によると、自己都合退職者で退職給付がされた場合の平均額は以下のとおりです。

| 勤続年数 | 中学校卒 | 高校卒(現業職) | 高校卒(管理・事務・技術職) | 大学・大学院卒 |

| 20~24年 | 226万円 | 336万円 | 354万円 | 780万円 |

| 25~29年 | 239万円 | 630万円 | 754万円 | 1,399万円 |

| 30~34年 | 306万円 | 939万円 | 1,039万円 | 2,110万円 |

| 35年以上 | 801万円 | 1,177万円 | 2,047万円 | 2,116万円 |

※企業規模計の金額

学歴が高く、勤続年数が長いほど退職金が増えています。

【会社都合】転職時にもらえる退職金の相場

平成30年の就労条件総合調査によると、会社都合退社で退職手当が支給された場合の平均額は以下のとおりです。

学歴、勤続年数別にまとめています。

| 勤続年数 | 高校卒(現業職) | 高校卒(管理・事務・技術職) | 大学・大学院卒 |

| 20~24年 | 545万円 | 415万円 | 634万円 |

| 25~29年 | 758万円 | 1,809万円 | 1,786万円 |

| 30~34年 | 1,109万円 | 1,967万円 | 2,572万円 |

| 35年以上 | 1,704万円 | 2,467万円 | 2,403万円 |

※中学校卒のデータなし、企業規模計の金額

勤続年数ごとの金額は多くの部分で自己都合退社を上回っており、自己都合退社で辞めてしまうと退職金が少なくなるのがわかります。

なお、退職する前には自分の会社の退職金制度を調べることをおすすめします。

「入社3年未満の退職者には退職金を払わない」や「退職金制度なし」など、企業により退職金に関するルールは異なるからです。

退職金制度によっては、転職後も現在の制度を引き継げる可能性もあります。

知っておくと損をせずに済む退職金制度については、こちらの記事で詳しく解説しているので参考にしてください。

転職時の退職金の計算方法

退職する際に会社から支払われる退職金額の計算方法を紹介します。

計算方法は、それぞれの企業が採用している退職金の種類により変わります。

主な退職金の種類は、以下のとおりです。

- 定額制

- 基本給連動型

- ポイント制

- 別テーブル制

今回紹介している計算方法は一例であり、計算方法に使用している支給率や係数は参考値です。

実際に使用される数値とは異なる場合があるのでご了承ください。

定額制

定額制では基本給、勤務実績に関係なく、勤続年数に応じて退職金が決まります。

勤続年数が20年なら200万円、30年なら300万円といった具合です。

退職者の貢献度に関係なく、勤続年数が同じなら全員に同じ金額が支給されます。

基本給連動型

基本給連動型の退職金の計算方法は、以下のとおりです。

具体例はこちらです。

計算式:31万円×6.0×0.7=130万円

基本給連動型では退職時の基本給に勤続年数に応じた支給率をかけるので、勤続年数が長い方ほど退職金が多くなります。

ポイント制

ポイント制では、以下の計算式で退職金を算定します。

具体例はこちらです。

計算式:150×1万円×0.7=105万円

ポイント制度では、従業員に対して毎年「退職金ポイント」を実績に応じて配布します。

退職時までに溜めた退職金ポイントに、1ポイントあたりの単価と退職自由係数をかけて退職金の支給額が算出されます。

ポイント単価は1万円や1,000円といったわかりやすい金額で設定されるケースが多いです。

別テーブル制

別テーブル制は、以下の計算式により退職金を算定します。

退職金額=基準額(退職理由別)× 支給倍率(退職時の等級)

| 勤続年数 | 基準額 | 退職時の等級(支給倍率) | ||||

| 会社都合 | 自己都合 | 1級 | 2級 | 3級 | 4級 | |

| 5年 | 25万円 | 20万円 | 1.0 | 1.05 | 1.1 | 1.15 |

| 10年 | 55万円 | 50万円 | 0.8 | 1.0 | 1.05 | 1.1 |

| 20年 | 120万円 | 100万円 | 0.7 | 0.85 | 1.0 | 1.05 |

具体例はこちらです。

計算式:50万円×1.05=52万5,000円

別テーブル制では、退職時の基本給とは関係なく退職金額が決められます。

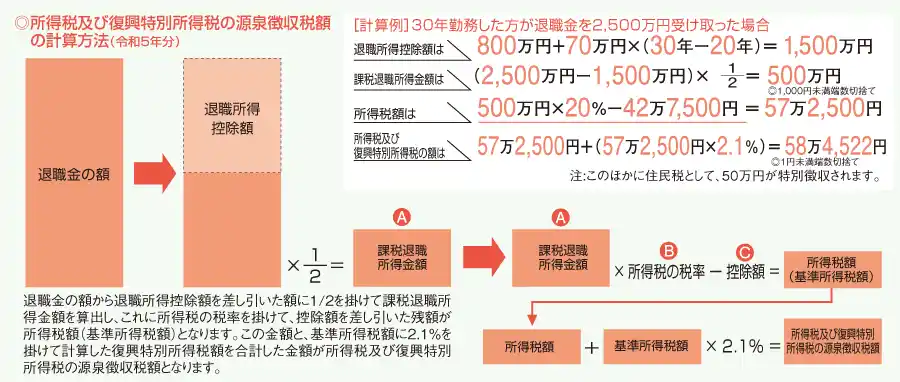

退職金にかかる所得税の計算方法

出典元:退職金と税|国税庁

退職金は、支給された額がすべて手元に入るわけではありません。

支給額から所得税や住民税といった税金が引かれ、手元に入るのは税金が引かれたあとの残りの額です。

退職金における所得税額の計算は少し複雑で、単純に退職金支給額×所得税率で計算しません。

退職金にかかる所得税の計算は以下の手順で行われます。

- 退職所得控除を計算する

- 税金がかけられる退職所得を計算する(課税退職所得)

- 所得税額を計算する

- 復興特別所得税を計算する

退職金にかかる税金は、毎月の給料と比較して税負担が軽くなるよう工夫されており、その分計算がやや複雑となっているので、詳しく説明していきます。

1. 退職所得控除を計算する

最初に退職所得控除を計算します。

以下の表をもとに、自分の勤続年数に当てはまる計算式を用いてください。

| 勤続年数 | 計算式 |

| 21年以上 | 800万円+70万円×(勤続年数-20年) |

| 20年以下 | 40万円×勤続年数 (80万円未満の場合は80万円とする) |

※勤続年数に端数がある場合は、たとえ1日でも1年として計算する(例:勤続年数が20年2ヵ月3日⇒21年とする)

各計算方法について順番に説明します。

勤続21年以上の場合

勤続年数が21年以上の方は、以下の式を用いて退職所得控除を求めます。

具体例として、勤続年数24年3ヵ月で退職する方の退職所得控除の計算は、以下のとおりです。

※1年未満の端数は1年としてカウントし、今回の場合は25年で計算。

上記の金額を手順2で使用します。

勤続20年以下の場合

勤続年数が20年以下の場合は、以下の式を用いて退職所得控除の計算を行います。

具体例はこちらです。

勤続年数15年1ヵ月の退職所得控除の計算は、以下のとおりです。

ただし、算出額が80万円未満の場合、つまり勤続年数が2年に満たない場合は80万円とします。

上記の金額を手順2で使用します。

2. 税金がかけられる退職所得を計算する(課税退職所得)

税金がかかる退職所得(退職金や社会保険などから支給される一時金など)の計算方法は以下のとおりです。

(退職所得-退職所得控除)× 1/2

計算式のなかにある「1/2」が、他の所得に比べて退職金では税が優遇されているといわれる理由です。

税金がかかる金額が所得から控除を引いた額の半分にできるので、支払う税金がかなり少なくなります。

具体例を挙げて説明します。

退職所得1,500万円、退職所得控除が1,150万円の計算方法はこちらです。

退職所得1,500万円のうち、175万円に対してだけ、所得税が課せられることとなります。

所得税の対象となる金額が、かなり小さくなったのが理解できるのではないでしょうか。

3. 所得税額を計算する

支払う税額は、所得税と復興特別所得税を別に計算します。

まずは所得税額から計算します。

所得税額の計算方法は以下のとおりです。

上記の計算式で算出した所得税額と、次の手順で求めた復興特別所得税を合わせた金額を納付する必要があります。

計算式に出てくる所得税率と控除金額は、以下の表より求めます。

| 課税退職所得金額 | 所得税率 | 控除金額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

出典:退職金と税|国税庁

具体例を挙げて説明します。

課税退職所得300万円、所得税率10%、控除金額9万7,500円の所得税の計算方法はこちらです。

上記の計算式より、この例で納めるべき所得税は20万2,500円になります。

4. 復興特別所得税を計算する

復興特別所得税の計算方法は以下のとおりです。

先に求めた所得税を用いて計算します。

退職金を受け取る際には、手順3で求めた所得税額と、上記の式で求めた復興特別所得税額を合わせた金額が源泉徴収されます。

今回の例の場合、納める所得税の総額は以下です。

退職金の所得税の計算方法は以上です。

退職金に関わる税金は所得税以外に住民税もあるため、次項で解説します。

退職金の住民税の計算方法

退職金には、所得税とは別に住民税もかかります。

退職金に課せられる住民税の計算方法は、以下のとおりです。

課税退職所得の求め方は、先の項目「1. 退職所得控除を計算する」から「2. 税金がかけられる退職所得を計算する(課税退職所得)」で解説したとおりです。

具体例として、課税退職所得が250万円の場合、住民税の計算方法はこちらです。

上記の金額を住民税として支払う必要があります。

転職する前に退職金について確認しよう

退職金支給額は、自己都合退社と会社都合退社で変わります。

転職する場合は自己都合退社のケースが多いので、会社都合退社に比べ少なくなることを理解しておきましょう。

退職金の計算方法には、大きく以下の4つがあります。

- 定額制

- 基本給連動型

- ポイント制

- 別テーブル制

企業により異なるので、自分の会社がどの計算方法を使用しているのか確認しましょう。

会社から支払われる退職金からは、所得税と復興特別所得税、住民税が引かれます。

税金の額は計算で求められるので、今回紹介した計算方法を参考にしてください。

自身のケースでは転職時の退職金がいくらなのか、転職前に就業規則で確認しておきましょう。

転職情報かる・けるは、転職や就職を目指している人の「知りたい」に応えるメディアです。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。