年末調整や履歴書を書く際など、扶養家族について聞かれる場面があります。

しかし、扶養家族について正しく理解している人は少ないのではないでしょうか。

今回の記事では、扶養家族には「健康保険制度における扶養」と「税制度における扶養」があり、定義や条件が異なる点を解説しています。

扶養家族の定義を知りたい人や、自分の扶養家族は誰なのか知りたい人は、参考にしてみてください。

目次

扶養家族とは

扶養家族とは、扶養者の収入で養われている人のことで、以下の2種類にわけられます。

- 健康保険制度における扶養家族(被扶養者):健康保険や年金に関するもの

- 税制度における扶養家族(扶養親族):所得税や住民税など、税金の控除に関するもの

健康保険制度における扶養と、税制度における扶養では、扶養家族となる範囲や、扶養家族となる上限年収が異なります。

扶養について詳しく知りたい方は、こちらの記事を確認してみてください。

健康保険制度における扶養家族の条件は?

健康保険制度の扶養家族を「被扶養者」と呼び、被扶養者となるためには以下の3条件があります。

- 家系

- 収入

- 年齢

家系における対象範囲

被扶養者となるための対象範囲は、以下のとおりです。

- 扶養者の直系尊属や配偶者(事実婚を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

- 被保険者と同一世帯で、主として被保険者に生計を維持されている人

詳細は、次に解説します。

配偶者・子・孫・兄弟姉妹など

被扶養者の対象範囲の一つは、扶養者の直系尊属や配偶者(事実婚を含む)、子、孫、兄弟姉妹で、被保険者に生計を維持されているものとなります。

直系尊属とは、父母や祖父母など自分より前の世代で直通する系統の親族(養父母も含む)のことです。

被保険者に生計を維持されているものとは、被保険者の収入で生計を立てており、被保険者と別居している親や子どもに仕送りしている場合も含まれます。

被保険者と同一世帯

同一世帯とは、住民票の世帯が同じであることを意味しています。

被保険者と同一世帯の場合で扶養家族の対象範囲となるのは、以下に該当する人です。

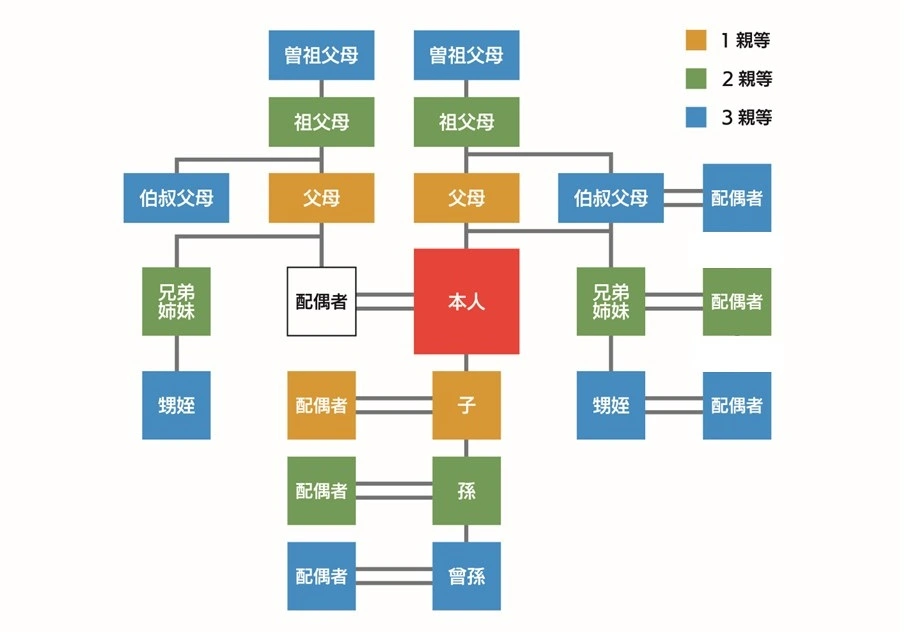

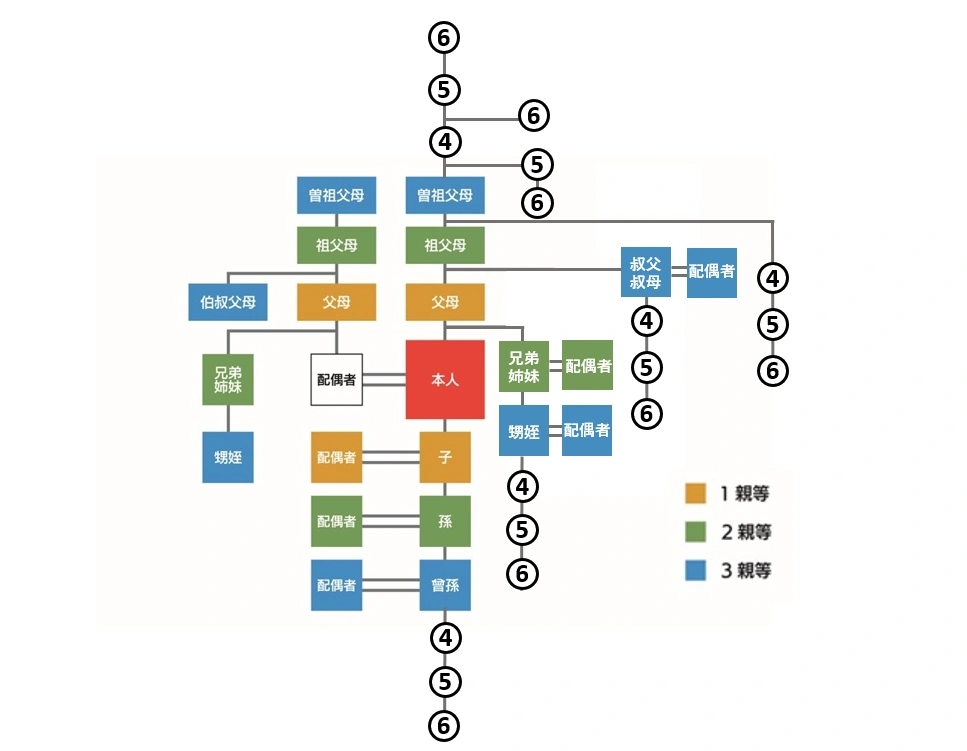

- 被保険者の三親等以内の親族

- 被保険者の配偶者(事実婚)の父母と子

- 2の配偶者が亡くなったあとの父母と子

一親等は父母と子、二親等は祖父母や孫、兄弟、三親等は曽祖父母や曾孫、叔父叔母、甥姪です。

被保険者(本人)の兄弟姉妹の配偶者は含みますが、配偶者の兄弟姉妹の配偶者は含まれません。

扶養家族の収入は130万円未満

扶養家族となるためには、被保険者の年間収入は130万円未満が基本となりますが、同居しているか否かで条件が異なります。

被扶養者と同居している場合

被扶養者と同居している場合は、以下の条件を満たす必要があります。

- 対象者の収入が年間130万円未満(対象者が60歳以上、または障害厚生年金を受けられる程度の障がい者の場合は180万円未満)

- 被保険者の年収の2分の1未満

対象者の年間収入が100万円である場合は、被保険者の年間収入が200万円以上であれば、被扶養者となります。

被扶養者と同居していない場合

被扶養者と同居していない場合の条件は、以下のとおりです。

- 対象者の収入が年間130万円未満(対象者が60歳以上、または障害厚生年金を受けられる程度の障がい者の場合は180万円未満)

- 年間収入が被保険者からの援助額より少ない

対象者の年収が100万円である場合は、被保険者からの援助額が100万円より多ければ、被扶養者となります。

対象年齢は75歳未満

健康保険制度における被扶養者の対象年齢は、75歳未満の人となります。

75歳以上は、「後期高齢者医療制度」に加入しなければならないからです。

税制度における扶養家族の条件は?

税制度における扶養家族を「扶養親族」と呼び、扶養親族となるためには、その年の12月31日時点に以下4条件をすべて満たす必要があります。

- 配偶者以外の親族である

- 納税者と生計をともにしている

- 年間の合計所得金額が48万円以下(給与のみの場合は、給与収入が103万円以下)

- 青色申告の事業従事者、または白色申告の事業従事者ではない

配偶者以外の親族など

親族とは、以下のいずれかに該当する人を指します。

- 6親等内の血族

- 配偶者

- 3親等内の姻族

血族とは、自分の両親や兄弟など血縁関係の人に加えて、養子縁組による法定血族(法律上の血族)も含まれます。

また、姻族とは配偶者の血族のことで、本人からみて配偶者の兄弟や両親などです。

納税者と生計をともにしている

2点目の条件は、納税者と生計をともにしていることです。

生計をともにするとは、同居している必要はなく、別居していても仕送りをしていれば、生計をともにしているとみなされます。

年間の合計所得金額が48万円以下

3点目の条件は、対象者の年間の合計所得金額が48万円以下(給与のみの場合は、給与収入が103万円以下)であることです。

年間の合計所得金額とは、以下の2つの収入に、退職所得金額と山林所得金額を加えたものです。

- 事業所得や不動産所得、給与所得、総合課税となる利子所得・配当所得・短期譲渡所得・雑所得の合計額(損益通算後の金額)

- 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

青色申告の事業従事者、または白色申告の事業従事者ではない

4点目の条件は、青色申告の専業従業者としてその年を通じて一度も給与の支払いを受けていないこと、または白色申告の事業専従者ではないことです。

所得税で扶養に入ることで税金の負担が軽減

扶養に入ることで控除を受け、扶養者の税金の負担を軽減できます。

代表的な控除は以下のとおりです。

- 扶養控除:年間所得が48万円以下で16歳以上の扶養家族がいる場合

- 配偶者控除:年間所得が48万円以下の配偶者がいる場合

- 配偶者特別控除:年間所得が48万円超〜133万円以下の配偶者がいる場合

- 障害者控除:本人や配偶者、扶養親族が障害者や特別障害者に該当する場合

扶養家族の定義を正しく理解しよう

扶養家族には、健康保険や年金に関する「健康保険制度における扶養家族」と、所得税など税金の控除に関する「税制度における扶養家族」があり、それぞれ扶養家族となる範囲や扶養家族となる上限年収が異なります。

2種類の扶養家族の定義を正しく理解したうえで、扶養家族の話題の際には、どちらの扶養家族について語られているかを意識しましょう。

転職情報かる・けるは、転職や就職を目指している人の「知りたい」に応えるメディアです。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。